Geld und Fußball ist ein kontroverses Thema. Aber eins ist ganz klar: Längst ist der Fußball ein Geschäft, ein großes Geschäft – ob uns das gefällt oder nicht. Geschäfte misst man mit Jahresabschlüssen! Daher hier also der von Borussia Dortmund, der Nummer zwei im deutschen Fußballmarkt.

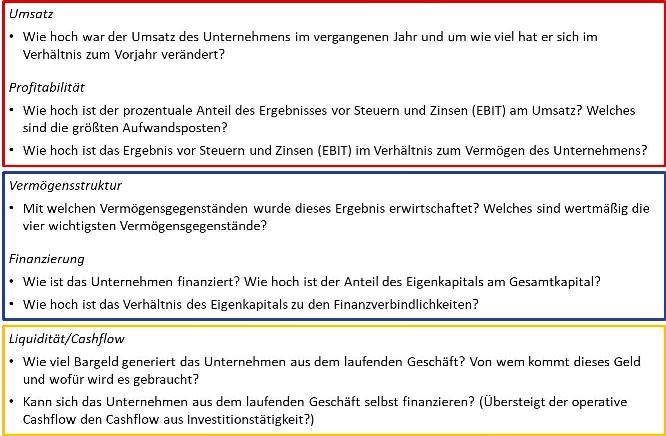

Umsatz

- Wie hoch war der Umsatz von Borussia Dortmund im vergangenen Jahr und um wie viel hat er sich im Verhältnis zum Vorjahr verändert? Wieviel Umsatz erzielt der BVB im Vergleich mit seinen Wettbewerbern?

Im Geschäftsjahr 2016/2017 verkaufte Borussia Dortmund Produkte und Dienstleistungen im Wert von 405,7 Mio. Euro. (Borussia Dortmund bilanziert wie die meisten Fußballunternehmen zum 30.6. eines jeden Jahres – passend zur Saison.) Die größten Umsatzbringer waren TV-Vermarktung, Werbung und verkaufte Spieler (Transfergeschäfte). Der Umsatz schwankt stark: Im Vergleich zum Vorjahr ist er um 7,8% gestiegen, im Jahr davor betrug die Steigerung gar 36%, nach nur 5,9% im Geschäftsjahr 2014/15. Denn zwei Faktoren sind sehr volatil: 1. folgt die Notwendigkeit für Transfergeschäfte nicht einer betriebswirtschaftlichen Logik. Und 2. können die Erlöse aus TV-Vermarktung je nach Teilnahme an internationalen Wettbewerben gerne mal im zweistelligen Millionenbereich schwanken.

Das ist bei anderen Clubs genauso. Bei Bayern München schwankte der Umsatz in den letzten Jahren um -1 bis 20%. Aber bei beiden Clubs ging es stark bergauf – was die allgemeine Einschätzung widerspiegelt, dass im Fußballgeschäft zunehmend mehr Geld bewegt wird.

Der BVB spielt umsatzmäßig nicht ganz in der gleichen Liga wie der FC Bayern, der 640 Mio. Euro umsetzte. Noch mehr Geld bewegen die europäischen Top-Clubs – der umsatzstärkste Verein ist der FC Barcelona mit 708 Mio. Euro. In Deutschland folgen die anderen Bundesligaclubs dem BVB mit einigem Abstand, der Reviernachbar Schalke erlöste als drittgrößter im letzten Jahr 240 Mio. Euro.

Es ist ganz deutlich: Die mittlerweile professionell betriebene weltweite TV-Vermarktung und die damit einhergehenden hohen Transfersummen führen zu erstaunlichen Umsatzzahlen: Fußball ist eindeutig ein Wachstumsgeschäft.

Profitabilität

- Wie hoch ist der prozentuale Anteil des operativen Ergebnisses EBIT (Earnings before interest and taxes, Gewinn vor Zinsen und Steuern) am Umsatz?

Die EBIT-Marge des BVB beträgt 2,6% nach 9,7% im Jahr davor. Dass der größte Aufwandsposten die teuren Spielergehälter sind, ist nicht verwunderlich. Ihre Höhe beträgt seit Jahren um die 40% des Umsatzes, wie übrigens auch bei Bayern München. Gute Spieler fordern hohe Gehälter. Die Steigerung im Personalaufwand von 140 Mio. Euro im Vorjahr auf 177 Mio. Euro (wie viele Gehaltsempfänger hat eigentlich Borussia Dortmund?) im letzten Jahr ist dabei exorbitant.

Und man erkennt tatsächlich, dass der Aktienkurs nach der Bilanzvorlage im Sommer deutlich zurückging. Dabei spielen zwar neben der vergangenen Performance natürlich auch Zukunftserwartungen eine Rolle, aber auch die könnten besser sein. Der schwankende Umsatz, das stark schwankende Geschäft, führt zu schwankenden Ergebnissen. Nicht leicht also! Aber trotzdem fordern die Eigentümer eine Dividende, die ja aus dem Ergebnis finanziert werden muss. Als einziger deutscher Fußballclub, der an der Börse notiert ist, setzt sich Borussia Dortmund damit einem erhöhten Renditedruck aus.

Aktienkurs BVB März 2017 bis März 2018 (Quelle: www.finanzen.net)

Aktienkurs BVB März 2017 bis März 2018 (Quelle: www.finanzen.net)

Der FC Bayern erreichte übrigens in den letzten Jahren EBIT-Margen von 6 und 9%.

- Wie hoch ist das operative Ergebnis EBIT im Verhältnis zum durchschnittlichen Vermögen von Borussia Dortmund?

Die Aktionäre erhalten also nicht so viel Rendite, wie sie gerne hätten. Die genaue Renditeforderung kennt man nicht, aber dass ein ROI von 2,4% nicht reicht, ist nicht schwer zu erraten. Im Vorjahr waren es übrigens 9% und davor 3,9% – die Finanzgeber des BVB brauchen starke Nerven.

Der ROI des FC Bayern war in den Jahren 14/15 und 15/16 weniger schwankend: 8,9% und sogar 12,1%: Bayern erfreut seine Anteilseigner also auch betriebswirtschaftlich. Schalke dagegen machte letztes Jahr Verlust: -3,3% ROI. Aber der S04 ist ein Verein und keine wirtschaftlich tätige Gesellschaft, so wie der BVB und der FCB. Es gibt also auch keine renditehungrigen Eigentümer.

Vermögensstruktur

- Mit welchen Vermögensgegenständen wurde der EBIT erwirtschaftet? Welches sind wertmäßig die vier wichtigsten Vermögensgegenstände?

Der größte Vermögensgegenstand sind die Sachanlagen: Hauptsächlich das Stadion, Trainingsgelände und Faneinrichtungen. Und die sind absolut notwendig. Nach dem Börsengang vor zehn Jahren hatte der BVB das Stadion verkauft und nur gemietet, das hat man zugunsten einer besseren Verfügbarkeit aber schnell wieder rückgängig gemacht.

Interessanter ist der zweitgrößte Vermögensgegenstand: die Immateriellen Vermögenswerte. Dahinter verbergen sich die gezahlten Spielerwerte, konkreter die Ablösesummen, die Borussia Dortmund bezahlen musste, um Spieler aus laufenden Verträgen bei anderen Vereinen herauszukaufen. Der Wert ist stark angestiegen: es wurde kräftig investiert! Bemerkenswert ist auch der von transfermarkt.de geschätzte Marktwert des Kaders: 365 Mio. Euro. Da schlummern hohe stille Reserven!

Auf der Vermögensseite der Bilanz fällt außerdem der hohe Kassenbestand (Zahlungsmittel und Zahlungsmitteläquivalente) auf: 49 Mio. Euro werden für neue Investitionen bereitgehalten, im Vorjahr war es etwa genauso viel. Man ist gerüstet für die Transferperiode, die ja direkt zum Geschäftsjahresbeginn am 1.7. startet.

Finanzierungsstruktur

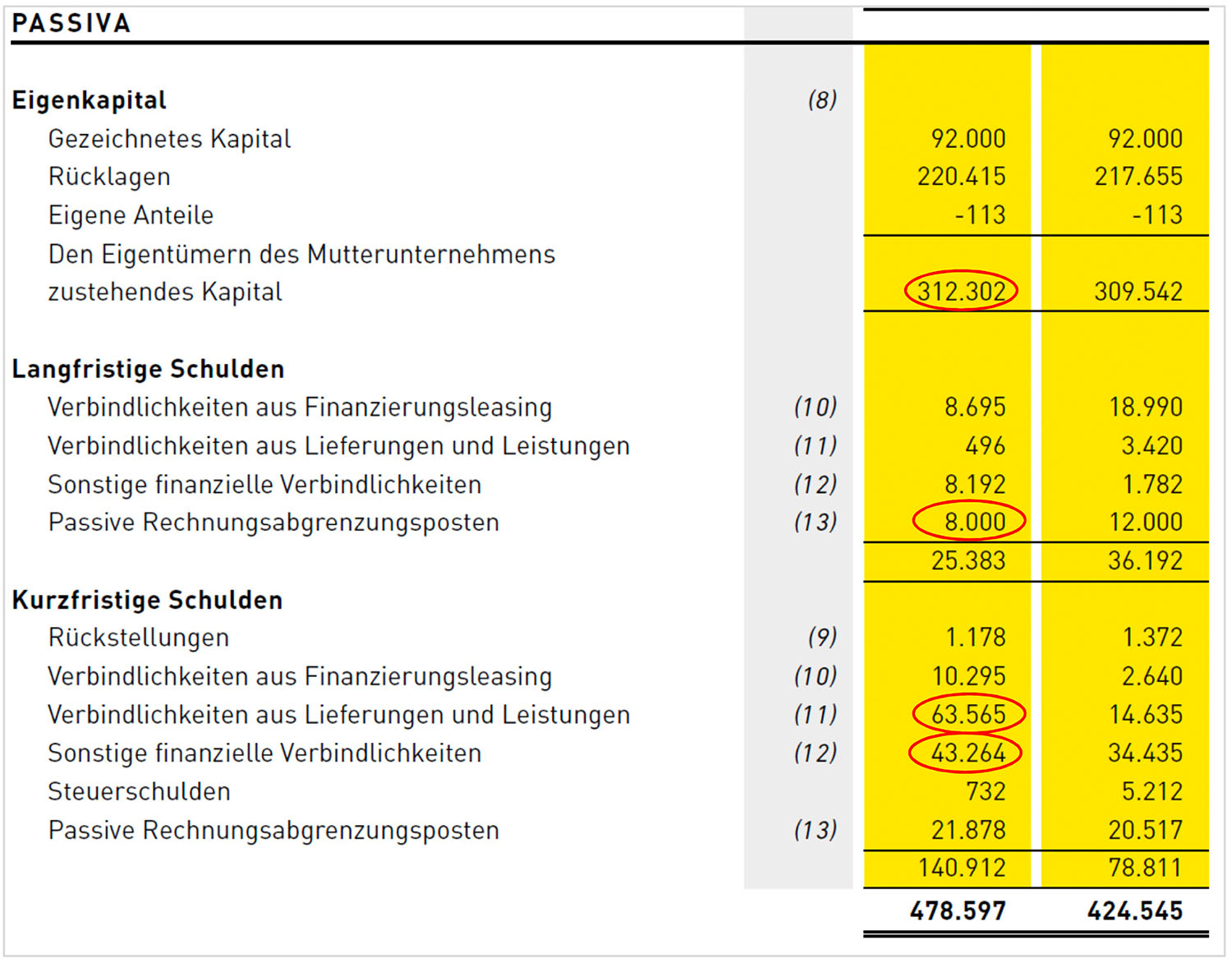

- Wie ist das Unternehmen finanziert? Wie hoch ist der prozentuale Anteil des Eigenkapitals am Gesamtkapital?

Borussia Dortmund hat keine Finanzverbindlichkeiten, daher ist die Eigenkapitalquote mit 65% sehr hoch. Beim FC Bayern ist es übrigens genauso, hier beträgt das Eigenkapital 63% des Gesamtkapitals. Überhaupt ist nicht nur bei der Eigenkapitalquote interessant, wie sich die Bilanzstrukturen ähneln; vielleicht orientiert man sich aneinander.

Und es gibt eine weitere Besonderheit: die langfristigen Passiven Rechnungsabgrenzungsposten. Dahinter verbirgt sich ein Kredit, den der BVB vor einigen Jahren von einer Sportrechteagentur erhalten hat. Und der wird nicht in Geld zurückgezahlt, sondern mit der Vermarktungsleistung der Marke BVB. Die Agentur hat damals einen hohen Einmalbetrag angezahlt und der BVB schuldet daraus die Leistung. Und zwar noch zwei Jahre: der Betrag sinkt pro Jahr um 4 Mio. Euro und beträgt derzeit 8 Mio. Die anderen kurzfristigen Verbindlichkeiten und Rechnungsabgrenzungsposten bezeichnen darüber hinaus Schulden aus Transfergeschäften und vorausgezahlten Kartenverkäufen.

- Wie hoch ist das Verhältnis der Finanzverbindlichkeiten zum Eigenkapital ?

Diese Kennzahl kann man nicht berechnen, da die Finanzverbindlichkeiten Null betragen (der Posten taucht in der Bilanz gar nicht auf). Wahrscheinlich, weil den Banken das Fußballgeschäft viel zu risikoreich ist. EBITDA und Cashflow, die Basisgrößen für die üblichen Ratingkennzahlen, schwanken viel zu stark. Daher das hohe Eigenkapital, das zu 60% von den Aktionären im Streubesitz und einigen Großaktionären (darunter den Hauptsponsoren Evonik, Signal Iduna und Puma) gehalten wird.

Und daher auch der Finanzierungseffekt über die Rechnungsabgrenzungsposten, die es in der Bayern-Bilanz übrigens auch gibt.

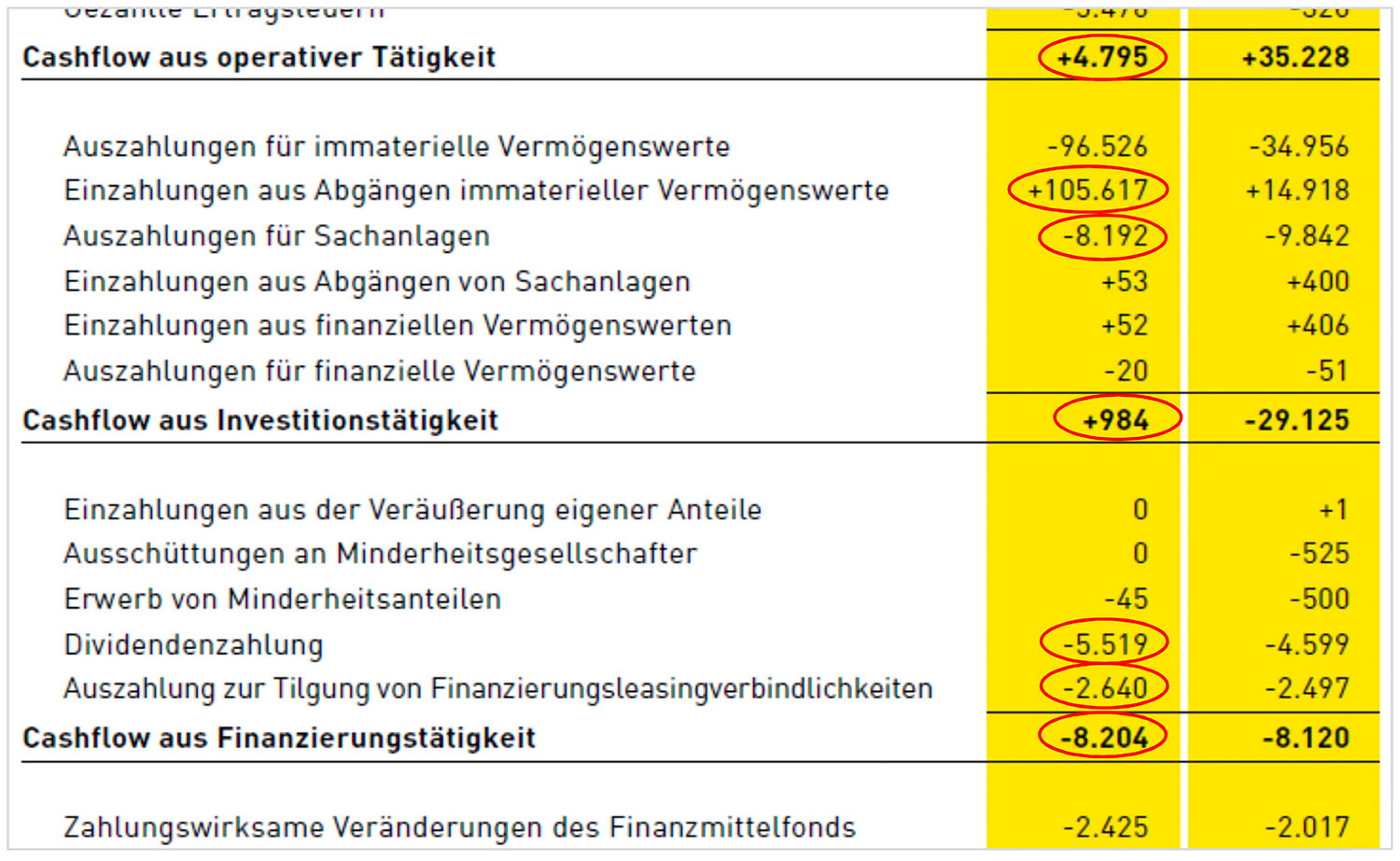

Liquidität

- Wie viel Bargeld generiert der BVB aus dem laufenden Geschäft?

Wenig, nur 4,8 Mio. Euro. Es ist schon erstaunlich, dass vom beachtlichen Umsatz so wenig in der Kasse liegen bleibt. Im Vorjahr war es aus geringerem Umsatz mit 35,2 Mio. Euro wesentlich mehr. Aber das geringe Ergebnis und Anlagenverkäufe unter Wert wirkten sich negativ aus. Auch hier zeigt sich: volatiles, schwer planbares Geschäft durch der Transfertätigkeit.

- Kann der BVB seine Investitionen aus dem laufenden Geschäft selbst finanzieren? (Übersteigt der operative Cashflow den Cashflow aus Investitionstätigkeit?)

Und für die Transfertätigkeit sowie die Dividendenzahlung und die Tilgung von Verbindlichkeiten wird auch das meiste Geld benötigt. Zum Glück kam durch den Verkauf von Spielern (Einzahlungen aus Abgängen immaterieller Vermögenswerte) so viel in die Kasse, dass sich der geringe operative Cashflow nicht so stark bemerkbar machte.

Finanzierungsleasingverbindlichkeiten sind Leasingraten für geleaste Anlagegenstände. Wenn die Bank einen nicht mag, muss man seine Anlagegüter eben so finanzieren. Die Dividendenzahlung ist notwendig, um die Aktionäre bei Laune zu halten.

Schießt Geld also Tore? Na klar! Aber das Geld kommt nicht von der Bank, denen ist das Geschäft viel zu risikoreich. Es muss woanders her kommen: von potenten Sponsoren, die natürlich auch eine Dividende erwarten, zumal wenn der Aktienkurs nicht ein Selbstläufer ist. Beim BVB (wie auch beim FC Bayern) sind die Anteileigner solide Unternehmen und Privatpersonen. Demnächst schaue ich mir mal Leipzig und Schalke, aber auch Paris St. Germain an, mal sehen, was da rauskommt.

(Quellen: Geschäftsberichte der Unternehmen)