Ein Unternehmen betriebswirtschaftlich führen – was heißt das?

Betriebswirtschaftliche Unternehmensführung ist Führung anhand von Zahlen, genauer gesagt anhand von monetären Kennzahlen. Und das wird immer wichtiger! Der Grund dafür sind die globalisierten Finanzmärkte, die das weltweit zur Verfügung stehende Kapital dorthin lenken, wo die Rendite am höchsten ist. Um stets genügend Investitionskapital zur Verfügung zu haben, ist die nachhaltige Erwirtschaftung einer ausreichenden Rendite daher oberstes Controllingziel jedes Unternehmens.

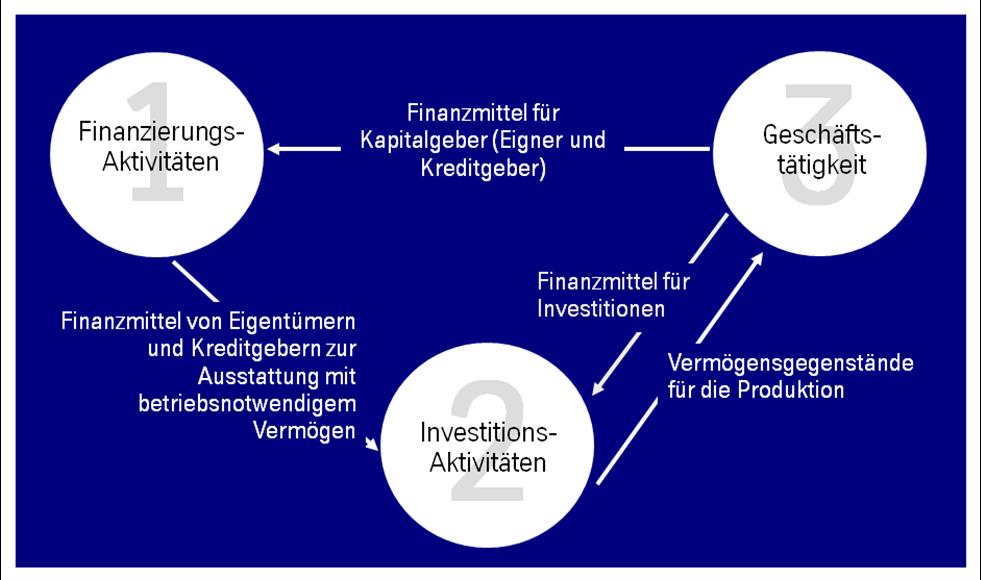

Der Kreislauf des Geldes im Unternehmen

Aber Schritt für Schritt! Zunächst zu der Frage, wie ein Unternehmen funktioniert: Zur Gründung eines Unternehmens braucht man (1.) Geld, um damit (2.) in die Gegenstände zu investieren, die man zur Produktion braucht: Gebäude und Einrichtungsgegenstände, Maschinen, Rohstoffe und Verbrauchsmaterial etc. Darüber hinaus benötigt man Bargeld zur Bezahlung des Personals und weiterer Dienstleistungen, die man von Dritten in Anspruch nimmt. Dieses betriebsnotwendige Vermögen dient (3.) dem Ziel, im Rahmen der laufenden Geschäftstätigkeit Gewinn erwirtschaften zu können.

Wie entsteht Gewinn? Die Geschäftstätigkeit ist die Produktion eines Produktes oder einer Dienstleistung. Wenn deren Verkaufspreis höher ist als die Erstellungskosten, man also mit dem Unternehmen mehr Geld generiert als man hineingesteckt hat, erwirtschaftet der Eigentümer einen Überschuss, den Gewinn. Diesen Gewinn kann er für seine privaten Zwecke entnehmen (bei Aktiengesellschaften ist das die Dividende für die Aktionäre) oder das Geld kann im Unternehmen bleiben. Im zweiten Fall steht es unmittelbar für weitere Investitionen zur Verfügung, die ihrerseits wiederum das Potential zu weiterem zukünftigen Gewinn eröffnen. Betriebswirtschaftlich kann unternehmerisches Handeln also als ein Kreislauf aus (1.) Finanzierungsaktivitäten, (2.) Investitionsaktivitäten und (3.) operativer Geschäftstätigkeit beschrieben werden. Im Folgenden werden die Aktivitäten näher beschrieben.

(1.) Finanzierungsaktivitäten

Im Rahmen der Finanzierungsaktivitäten stellt zum einen der Eigentümer privates Kapital zur Verfügung, zum anderen gibt es in der Regel Fremdkapitalgeber – insbesondere Banken – die Kredite an das Unternehmen vergeben. Bei Aktiengesellschaften sind die Eigentümer meist eine große Zahl von Aktionären, Fremdkapitalgeber sind neben Banken auch andere Investoren auf den internationalen Fremdkapitalmärkten.

Das Charakteristikum von Eigenkapital ist, dass es dem Unternehmen unbefristet zur Verfügung steht, da der Eigentümer keinen Anspruch auf Rückzahlung seiner Kapitaleinlage hat. Im Extremfall kann er daher sein Kapital vollständig verlieren, wenn das Unternehmen nachhaltig Verluste erwirtschaftet. Im Gegenzug steht ihm allerdings auch der Gewinn zu – diese Chance ist der Hauptgrund, dass Personen und Organisationen überhaupt Eigenkapital zur Verfügung stellen. Unternehmen sollten also dafür sorgen, dass die Gewinne den Eigenkapitalgebern hoch genug sind! Aber dazu später mehr.

Fremdkapital wird immer nur auf der Basis einer vertraglichen Rückzahlungsverpflichtung gewährt. Für diesen Vorteil erhalten die Fremdkapitalgeber aber auch keine gewinnabhängige Vergütung (so wie die Eigentümer), sondern in der Regel einen fest vereinbarten Zins. Dieser Zins wird unabhängig von der Gewinnsituation gezahlt. Das Fremdkapital unterteilt sich in Verbindlichkeiten (beispielsweise die Kreditgewährung durch eine Bank oder die Kreditgewährung durch den Lieferanten, dessen Rohstofflieferung noch nicht durch das Unternehmen bezahlt wurde) und in sogenannte Rückstellungen. Rückstellungen sind finanzielle Verpflichtungen gegenüber Dritten, die in ihrer Höhe noch nicht feststehen – Beispiele sind künftige Garantieleistungen an Kunden oder Pensionsverpflichtungen des Unternehmens gegenüber seinen Mitarbeitern. Sie sind also finanzielle Schulden des Unternehmens gegenüber Dritten, die aber nicht zwangsläufig genau in der angenommenen Höhe eintreten.

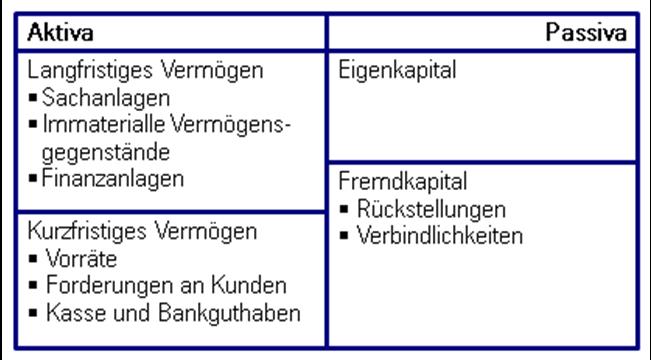

Die Summen der beschafften Finanzmittel stehen auf der rechten Seite der Bilanz, der „Passivseite“. Diese Bilanzseite gibt also Auskunft darüber, welche und wie viele Finanzmittel dem Unternehmen zur Verfügung stehen.

(2.) Investitionsaktivitäten

Dieses dem Unternehmen zur Verfügung stehende (Eigen- und Fremd-) Kapital hat nur eine Aufgabe: in die bereits erwähnten Vermögensgegenstände, die man zur Erstellung und zum Verkauf der Produkte sowie zur Verwaltung des Unternehmens benötigt, investiert zu werden. Man unterscheidet hierbei in Vermögensgegenstände, die man gebraucht und die daher dem Unternehmen langfristig zur Verfügung stehen („Langfristiges Vermögen“) und solche die man verbraucht, die also nur kurz im Unternehmen sind („Kurzfristiges Vermögen“).

Zum Langfristigen Vermögen gehören im Wesentlichen die Grundstücke und Gebäude, die Maschinen, die Einrichtungen sowie der Fuhrpark des Unternehmens („Sachanlagen“). Darüber hinaus besitzt das Unternehmen auch immaterielle Vermögensgegenstände: Patente, Rechte und Lizenzen, aber auch den Wert eines Tochterunternehmens, das in der Vergangenheit gekauft und für das ein höherer Preis, als der Wert der in dessen Bilanz ausgewiesenen Vermögensgegenstände und Schulden, bezahlt wurde (sog. „Goodwill“ oder „Firmenwert“). Falls das Unternehmen an anderen Unternehmen finanziell beteiligt ist, steht auch deren Wert beim langfristigen Vermögen, unter „Finanzanlagen“.

Das Kurzfristige Vermögen umfasst hauptsächlich die Vorratslagerbestände, die Forderungen gegenüber denjenigen Kunden, die ihre bereits erhaltenen Waren noch nicht bezahlt haben, sowie den Bargeldbestand (Kasse und Bankguthaben) des Unternehmens.

Alle diese Vermögensgegenstände stehen auf der linken Seite der Bilanz des Unternehmens, der „Aktivseite“. Die linke Bilanzseite zeigt also, wie man das dem Unternehmen zur Verfügung gestellte Kapitel (auf der Passivseite) investiert hat. Aus dieser Gegenüberstellung ergibt sich zwingend, dass die aufgeführten Vermögensgegenstände auf der linken Bilanzseite wertmäßig genau den Fremd- und Eigenkapitalpositionen der rechten Bilanzseite entsprechen, d.h. man kann nicht mehr Geld investieren, als man zur Verfügung hat. Die Bilanz ist in der Summe also ausgeglichen.

Darüber hinaus erkennt man, dass der Wert des gesamten Unternehmens die Differenz zwischen dem Wert aller Vermögensgegenstände abzüglich des (noch zurück zu zahlenden) Fremdkapitals ist – im Ergebnis also das Eigenkapital, das den Eigentümern zusteht.

(3.) Operative Geschäftstätigkeit

Die Vermögensgegenstände auf der Aktivseite der Bilanz verkörpern das Erfolgspotential des Unternehmens. Nach Einschätzung des Managements stellen sie sicher, dass das Unternehmen bei optimaler Nutzung dieses Vermögens zukünftig mehr Geld mit seiner operativen Geschäftstätigkeit generieren wird, als die Vermögensgegenstände und deren Nutzung kosten – also finanziell erfolgreich sein wird. Dieser Erfolg wird anhand des Gewinns gemessen, den ein Unternehmen für jedes Geschäftsjahr ausweisen muss. Da der Gewinn den Eigentümern zur Verfügung steht, wird er nach Beendigung des Jahres, in dem er erwirtschaftet wurde, dem Eigenkapital hinzu addiert.

Aus der Tatsache, dass beide Bilanzseiten immer den gleichen Wert haben, wird damit auch deutlich, dass, wenn in Form des Eigenkapitals die rechte Bilanzseite zunimmt, auch die linke Seite wertmäßig größer geworden sein muss. Dieser Effekt ist der logische Ausdruck der Tatsache, dass der Wert der verkauften Produkte und Dienstleistungen (Output) höher war, als deren Erstellung durch Einsatz der Vermögensgegenstände gekostet hat (Input). Sofern die Kunden bereits alle bezahlt haben und das Geld vom Unternehmen zwischenzeitlich nicht wieder investiert wurde, steht dieses in Form von Barmitteln zur Verfügung. Damit ergibt sich ein erneuter Finanzierungseffekt und der beschriebene Kreislauf beginnt von Neuem.

Falls der Output dagegen geringer ausfällt als der Input, entsteht ein Verlust, der das Eigenkapital verringert. Sollte in der Folge irgendwann das gesamte Eigenkapital verbraucht sein, muss das Unternehmen Insolvenz anmelden.

Aber das ist nicht der Regelfall.

Controlling

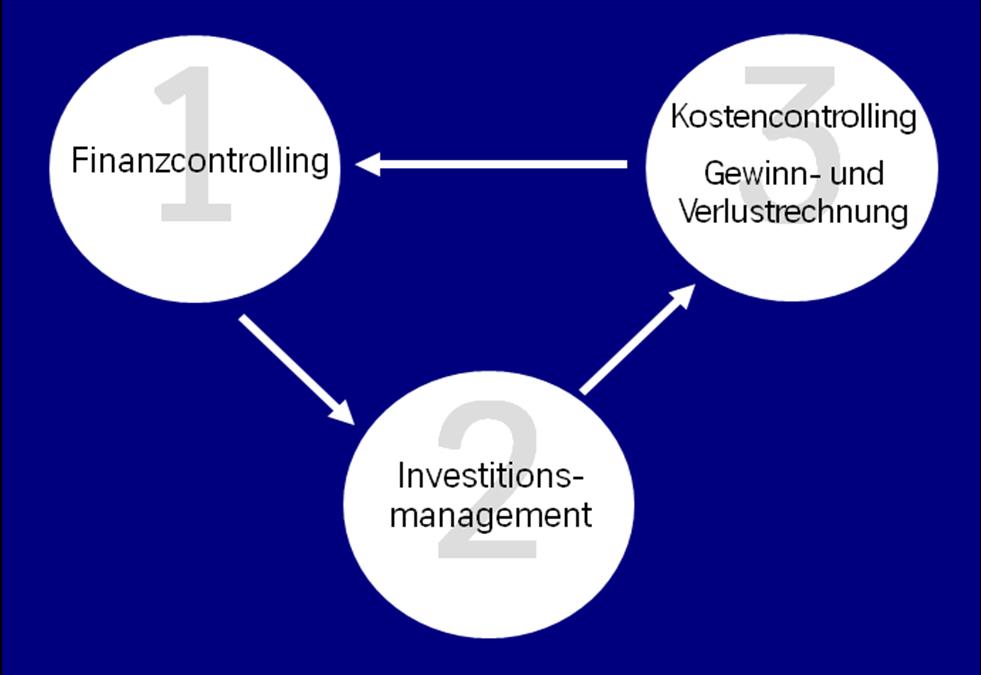

Das Ziel jedes Unternehmens besteht darin, so viel Erfolg zu haben (also ausreichende Gewinne zu erwirtschaften), dass die Unternehmensexistenz nicht in Frage gestellt wird. Unternehmensführung bedeutet daher, den Kreislauf aus Finanzierung, Investition und Erfolg fortlaufend zu steuern, neudeutsch zu „controllen“. Allen drei Ebenen lassen sich spezifische Controllinginstrumente zuordnen, mit denen laufend darauf geachtet wird, dass die Unternehmenstätigkeit nicht „stockt“, dass das Unternehmen im Ergebnis also keine Verluste erwirtschaftet. Diese Instrumente sind (1.) das Finanzcontrolling, (2.) das Investitionsmanagement und (3.) das Kostencontrolling in Verbindung mit der Gewinn- und Verlustrechnung.

(1.) Finanzcontrolling

Im Finanzierungsbereich des Unternehmens gibt es zwei zentrale Fragestellungen: Steht ausreichend Geld zur Verfügung? Und ist das Unternehmen zufrieden mit seinen Kapitalquellen?

Die erste Frage ist der Inhalt des unternehmerischen Liquiditätsmanagements. Da ein Unternehmen zu jeder Zeit in der Lage sein muss, seine laufenden finanziellen Verpflichtungen zu erfüllen (ansonsten muss Insolvenz wegen Illiquidität angezeigt werden), kommt dieser Funktion eine erhebliche operative Bedeutung zu. Darüber hinaus ist die Sicherstellung des langfristigen Kapitalbedarfs und die Optimierung der Kapitalstruktur (also beispielsweise, wie hoch der Eigenkapitalanteil idealerweise sein sollte und wie Kreditverträge hinsichtlich Rückzahlungsmodalitäten und Zinssätzen ausgestaltet sind) Aufgabe der Kapitalbedarfsplanung.

Das Finanzcontrolling ist eine sehr spezialisierte Disziplin, weshalb es in größeren Unternehmen Fachabteilungen hierfür gibt. In aller Regel beschäftigen sich die operativen Unternehmensbereiche nicht mit diesen Fragen.

(2.) Investitionsmanagement

Für die Zielerreichung wichtiger ist das Management der Investitionstätigkeiten: Zur Vorbereitung zukünftiger Erfolge muss das Unternehmen in die richtigen Vermögensgegenstände investieren. Dabei geht es vor allem um den Aufbau von Produktionskapazitäten (also beispielsweise Produktionsmaschinen), einer Vertriebsorganisation und der Unternehmensverwaltung. Möglicherweise investiert man auch gleich in den Kauf eines gesamten Unternehmens, das diese Unternehmensfunktionen bereits unterhält.

Die Auswahl der „richtigen“ Vermögensgegenstände ist die Controllingdisziplin mit den größten Auswirkungen. Daher müssen Investitionsentscheidungen sowohl qualitativ als auch in ihren quantitativen Auswirkungen auf den künftigen Unternehmenserfolg sehr sorgfältig vorbereitet werden.

Die qualitative Vorbereitung basiert auf strategischen Analysen künftiger Marktentwicklungen, der Untersuchung der Stärken und Schwächen des Unternehmens sowie der Frage, welche Ausprägungen die zu verkaufenden Produkte und Dienstleistungen hinsichtlich Qualität und Preis erhalten sollen. Hierfür hält die moderne Betriebswirtschaftlehre eine Fülle von Analysehilfen, beispielsweise in Form von Portfoliodarstellungen, bereit, die sehr sorgfältig auf die spezifische Situation hin angepasst und ausgewählt werden müssen. Das ist Aufgabe des strategischen Managements durch die Unternehmensleitung.

Quantitativ werden Investitionsvorhaben mit Hilfe der Investitionsrechnung beurteilt. Als Grundlage plant man alle künftigen Zahlungen, die die Investition mit sich bringen wird, und bewertet diese mit ihrem Gegenwartswert. Im Extremfall kann es dabei vorkommen, dass man eine Planung über die nächsten zehn Jahre oder gar darüber hinaus aufstellen muss – ein schwieriges Unterfangen. Im Ergebnis erhält man Kennzahlen, anhand derer die Investition in ihrer Auswirkung auf künftige Unternehmensgewinne beurteilt werden kann: beispielsweise den „Kapitalwert“ oder den „internen Zins“.

Aufgrund des langfristigen Planungszeitraumes und vor dem Hintergrund der vorgeschalteten strategischen Analysen, dienen diese Kennzahlen der strategischen Steuerung des Unternehmens.

(3.) Kostencontrolling und Gewinn- und Verlustrechnung

Während das Investitionsmanagement der Frage nachgeht, welche Kapazitäten geschaffen werden sollen, dienen die Instrumente des Kostencontrollings dazu, diese nunmehr bestehenden Kapazitäten optimal auszulasten und gewinnbringend zu nutzen. Zentrales Merkmal ist hierbei die Schaffung von Transparenz über die Entstehung und die Höhe der Kosten im Unternehmen. Hieraus ergeben sich zahlreiche Entscheidungen, die die Effizienz positiv beeinflussen können.

Beispielsweise gibt die Produktkalkulation Aufschluss darüber, ob der Preis eines Produktes dessen Herstellungs-, Vertriebs- und Verwaltungskosten deckt. Die Deckungsbeitragsanalyse zeigt auf, wie sich die Kostenstruktur bei veränderter Produktionsmenge verändert, wie auf Nachfrageschwankungen kosten-optimal reagiert werden kann und welches Produktionsprogramm den höchsten Gewinn erwirtschaften kann. Die Break-even-Analyse bestimmt diejenige Produktionsmenge, ab der der Umsatz die Kosten übersteigt, das Unternehmen also Geld verdient. Die Kostenrechnung ist die zentrale Controllingdisziplin zur operativen (Gewinn-) Steuerung des Unternehmens.

Das zentrale Instrument zur Erfolgsmessung, ob das Unternehmen tatsächlich wie geplant Gewinn erwirtschaftet hat, gibt die Gewinn- und Verlustrechnung. Sie rechnet gegeneinander auf, ob der Output (der durch die Kunden bezahlte Wert der verkauften Produkte und Dienstleistungen) den Input (die Kosten für die Nutzung der Vermögensgegenstände, für Personal etc.) übersteigt. Wenn dieses Ziel erreicht wird, wurde Gewinn erwirtschaftet und dieser Gewinn erhöht das Eigenkapital. Im umgekehrten Fall dagegen entstand ein Verlust, der das Kapital der Eigentümer vernichtet hat.

Im Rahmen des immerwährenden Controllingzyklusses ist die Gewinn- und Verlustrechnung daher eine Art operative Zwischenstandsmeldung. Sie gibt Auskunft darüber, ob das Unternehmen im abgelaufenen Jahr „auf dem Pfad der Tugend“ war oder nicht.

Die Überlebensstrategie: Wertorientierte Unternehmensführung

Zentrales Ziel jeder unternehmerischen Tätigkeit ist die Sicherung der langfristigen Unternehmensexistenz. Und ein Unternehmen kann nur überleben, wenn auf lange Sicht die Gewinne des Unternehmens dafür ausreichen, die Renditeansprüche der Eigenkapitalgeber zu befriedigen. Denn dafür – und nur dafür(!) – werden die Gewinne erwirtschaftet. Bevor wir uns aber der spannenden Frage widmen, wie hoch denn die Renditeansprüche der Eigentümer sind, soll kurz die Systematik der wertorientierten Unternehmensführung dargestellt werden.

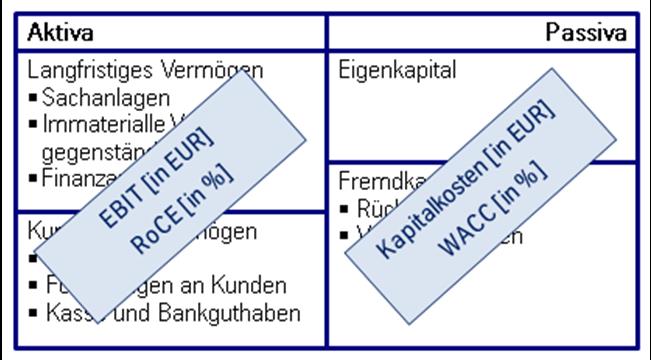

Das wertorientierte Controlling schaut nicht nur darauf, ob die Gewinne für die Eigentümer hoch genug sind, sondern fasst die Kapitalgeber insgesamt zusammen. Denn auch die Kreditgeber erwarten ja eine Rendite (die Kreditzinsen). Wie oben bereits dargestellt, steht das gesamte dem Unternehmen zur Verfügung stehende Kapital auf der rechten Bilanzseite: Eigenkapital, Rückstellungen und Verbindlichkeiten. Die Summe der Renditeansprüche dieser Gruppen sind die gesamten „Kapitalkosten“ des Unternehmens.

Was kostet das Kapital?

Wieviel das Unternehmen für seine Kapitalgeber erwirtschaften muss, richtet sich nach deren Ansprüchen. Zunächst die Eigentümer:

Die zentrale Frage dabei lautet: Wieviel Rendite erwartet jeder von uns von einer Anlage in Aktien? Typischerweise erwartet man mehr als eine bestimmte Mindestrendite, die man bei Anlage des Geldes in eine sichere Bundesanleihe erwarten könnte – ca. 4 bis 5%. Mehr, weil die Anlage in Aktien ja ein mehr oder minder großes Ausfallrisiko beinhaltet. Dieses „mehr“ nennt man Risikoaufschlag. Der Risikoaufschlag hängt natürlich vom jeweiligen Risiko des Unternehmens ab und wird daher für jedes Unternehmen individuell bestimmt.

Die Renditeansprüche der Eigentümer errechnen sich also aus einer Mindestrendite für eine sichere Vergleichsanleihe plus eines unternehmensspezifischen Risikoaufschlages.

Die Kreditgeber als zweite große Gruppe der Kapitalgeber erwarten den im Kreditvertrag vereinbarten Zinssatz als Rendite. Da dieser vertraglich vereinbart ist, ist das Risiko des Ausfalls geringer. Dementsprechend liegt der Verzinsungsanspruch um die Risikoprämie verringert unter dem der Eigentümer. Verbindlichkeiten sind damit für das Unternehmen eine günstigere Kapitalquelle als Eigenkapital.

Als dritte Gruppe der Finanzierungsquellen hatten wir oben die Rückstellungen benannt. Ob diese ihrerseits „verzinst“ werden müssen, hängt von ihrem Zweck ab. Pensionsrückstellungen beispielsweise müssen jedes Jahr erhöht werden. In der Gewinn- und Verlustrechnung werden dafür Kosten angesetzt, die den Gewinn verringern. Der „Renditeanspruch“ der Pensionsrückstellungen ist also der jährliche Erhöhungssatz. Eine mögliche Verbindlichkeit im Rahmen einer juristischen Auseinandersetzung („Prozessrückstellung“) dagegen wird sich in der Regel über die Zeit des juristischen Prozesses nicht verändern. Aus ihr entstehen daher keine Kapitalkosten.

Die gesamten Kapitalkosten des Unternehmens errechnen sich damit als durchschnittlicher Zinssatz aus den Renditeansprüchen der Kapitalgeber. Dieser Zinssatz heißt WACC („Weighted Average Cost of Capital“), „Gewichteter durchschnittlicher Kapitalkostensatz“. Der konkrete Geldbetrag der Kapitalkosten ist dieser Prozentsatz multipliziert mit der Summe des Kapitals des Unternehmens.

Um die Forderungen der Kapitalgeber des Unternehmens zu erfüllen, muss sich das Kapital im betrachteten Zeitraum um diesen Betrag vermehrt (die Bilanz um diesen Betrag verlängert) haben.

Wer aber erwirtschaftet die Kapitalkosten?

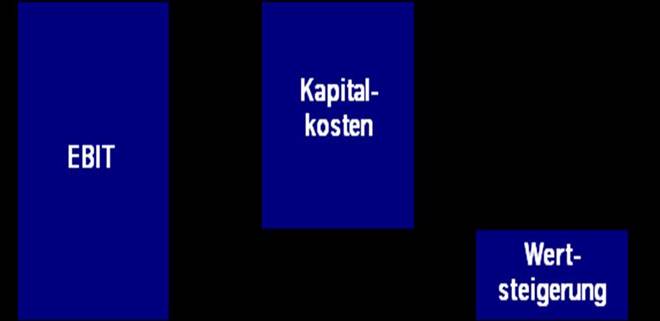

Diese geforderte Kapitalmehrung muss das Unternehmen mit seinem Vermögen (aufgelistet auf der linken Bilanzseite) erwirtschaften. Und zwar konkret diejenigen Mitarbeiter des Unternehmens, die diese Vermögensgegenstände täglich nutzen, um damit gute Produkte und Dienstleistungen für ihre Kunden zu produzieren. Mit dem Ziel, Gewinn zu erwirtschaften. Allerdings wird nicht der Gewinn mit den Kapitalkosten verglichen, sondern der Gewinn vor Abzug von Zinskosten und Steuern, der sogenannte EBIT („Earnings before Interest and Taxes“). Vor Zinskosten, weil diese in die Kapitalkosten eingerechnet werden (sie „gehören“ zur rechten Bilanzseite) – man würde sie sonst doppelt berücksichtigen. Und vor Steuern, weil man die Performance des operativen Managements nicht durch – von den operativen Bereichen im Grunde nicht zu beeinflussende – Steuereffekte bereinigen möchte. Auch im internationalen Vergleich, wo steuerliche Einflüsse den Performancevergleich verfälschen würden.

Der EBIT ist also das operative Ergebnis des Unternehmens. Er zeigt an, um wie viel sich im betrachteten Zeitraum das Vermögen des Unternehmens vermehrt (sich also die Bilanz verlängert) hat. Prozentual kann der EBIT als RoCE („Return on Capital Employed“) „Rendite auf das eingesetzte Kapital“ ausgedrückt werden, indem der EBIT durch das gesamte Vermögen (= das gesamte Kapital) geteilt wird.

Und wenn diese Vermögensmehrung größer ist als die Kapitalvermehrungserwartungen der Kapitalgeber, dann hat das Unternehmen Wert geschaffen.

Oder: Wenn der EBIT über den Kapitalkosten (= RoCE über WACC) liegt, wurde der Wert des Eigenkapitals vergrößert.

Dieses Ziel dauerhaft zu verfolgen, ist wertorientierte Unternehmensführung.

Wertorientiertes Controlling

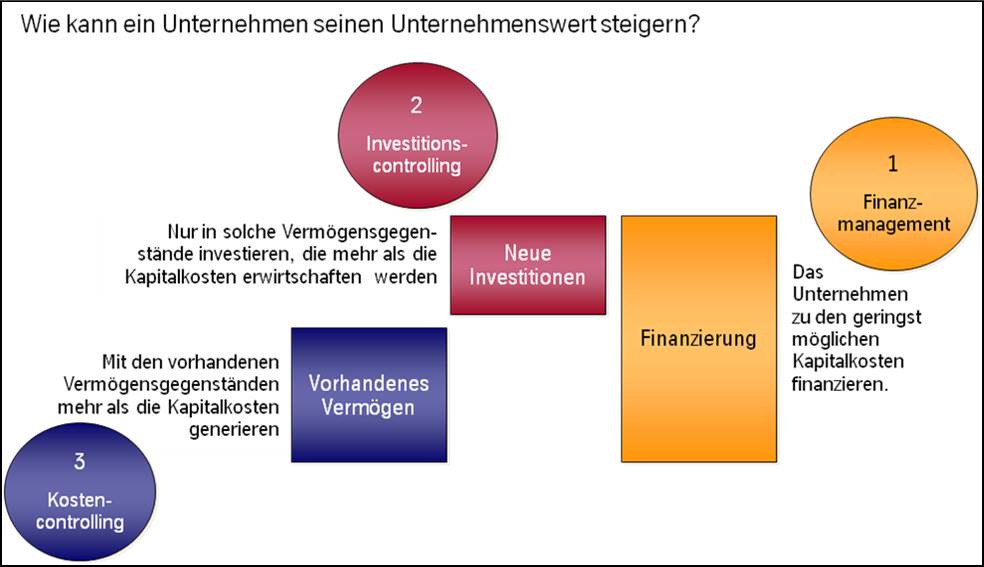

Das unternehmerische Controlling muss sicherstellen, dass die Kapitalgeber des Unternehmens auf lange Sicht zufrieden gestellt werden. Wertorientiertes Controlling ist damit unabdingbar, um die Unternehmensexistenz nachhaltig zu sichern. Das Controlling leitet konsequenterweise alle operativen und strategischen Zielsetzungen im Unternehmen von der „Kapitalkostenhürde“ ab.

Die Controllinginstrumente sind die oben beschriebenen:

- Finanzcontrolling

- Investitionsmanagement und

- Kostencontrolling in Verbindung mit der Gewinn- und Verlustrechnung.

Die Kapitalkostenhürde in Form des WACC ist zentrales Bemessungskriterium für „gute“ und „schlechte“ Unternehmensführung. Dieser Zinssatz wird daher in alle Instrumente folgendermaßen eingerechnet:

- Finanziere das Unternehmen zu den geringst möglichen Kapitalkosten.

- Investiere nur in solche Vermögensgegenstände, die mehr als die Kapitalkosten erwirtschaften werden.

- Generiere mit den vorhandenen Vermögensgegenständen stets mehr als die Kapitalkosten.

Betriebswirtschaftliche Unternehmensführung ist also die Steuerung des Unternehmens nach diesen drei Kriterien: Wertorientiertes Controlling!

Die globalisierten Finanzmärkte

Und warum wird das immer wichtiger? Warum nimmt der Renditedruck ständig zu? Warum sind die Renditeansprüche der Kapitalgeber in den letzten Jahren so in den Mittelpunkt des unternehmerischen Interesses gerückt?

Weil wir heutzutage unser Geld nahezu überall und über das Internet in Echtzeit anlegen können. „Daytrader“ benötigen noch nicht einmal mehr eine Bank; sie handeln direkt an den Börsen dieser Welt. Genauso die Lebensversicherungen, die für uns und alle anderen zukünftigen Pensionäre der Industrienationen eine auskömmliche Rente erwirtschaften sollen. Oder die Staatsfonds, die versuchen müssen, den Landesreichtum beispielsweise aus der Öl- und Gasproduktion auf lange Sicht zu sichern. Oder oder oder… Und alle diese Anleger verfolgen letztlich nur ein Ziel: Rendite!

Rendite, die die Unternehmen, die dieses Kapital nutzen, erwirtschaften müssen. Geändert hat sich die Tatsache, dass deutsche Unternehmen heute nicht mehr – wie noch vor 20 Jahren – nur mit anderen deutschen Unternehmen um Kapital konkurrieren, sondern weltweit. Und während in der damaligen Deutschland AG persönliche Kontakte und ein solides Management als Versprechen für gute Gewinne reichten, kann der Erfolgsmaßstab in der Anonymität der globalen Finanzmärkte nur die dauerhafte Rendite sein. Treiber dieses Renditestrebens sind wir alle, die wir ebenso unsere Geldanlagen und Vorsorgeprodukte fast ausschließlich nach Renditegesichtspunkten auswählen.

Gute Unternehmensführung

Trotz aller Zahlenorientierung gilt aber: Nachhaltig hohe Renditen können nur Unternehmen erwirtschaften, die auch zufriedene Kunden haben. Und Kunden können dauerhaft nur dann zufriedengestellt werden, wenn sich auch die Mitarbeiter im Unternehmen fair behandelt fühlen. Gute Mitarbeiterführung und hohe Kundenorientierung sind daher unabdingbare Voraussetzungen für nachhaltigen Unternehmenserfolg, Wertsteigerung und damit dauerhafte Existenzsicherung.

Und das können die Zahlen nicht. Sie sind nur der Maßstab.