Revolutioniert Tesla die Mobilität? Ab wann werden wir alle elektrisch fahren, und fahren wir dann mit einem Tesla? Haben Sie auch schon einen? (Fast) alle sprechen darüber und (fast) jeder hat eine Meinung dazu. Angeheizt durch die visionären Konzepte des Chefs Elon Musk, die uns elektrisieren und mit denen Tesla im Gespräch bleibt.

Aber wie sieht es wirklich aus? Was sagen die Zahlen? Läuft es rund bei Tesla? Wir schauen uns den Jahresabschluss an!

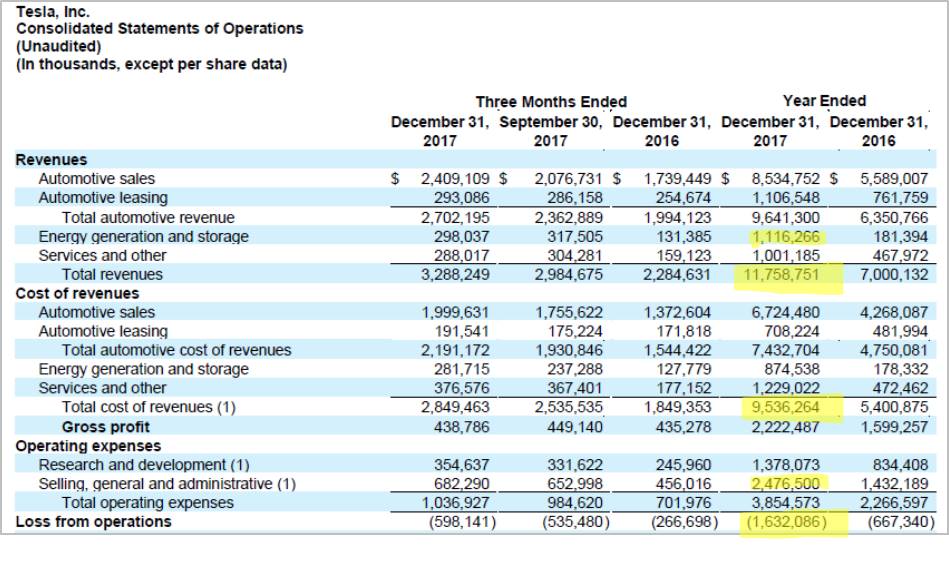

Umsatz

- Wie hoch war der Umsatz von Tesla im vergangenen Jahr und um wie viel hat er sich im Verhältnis zum Vorjahr verändert? Wieviel Umsatz erzielt das Unternehmen im Vergleich mit seinen Wettbewerbern?

Im Jahr 2017 hat Tesla einen Umsatz von 11,8 Mrd. US-Dollar erzielt, das waren stolze 68% mehr als in 2016. Ein beeindruckendes Wachstum, im Vorjahr hatte die Steigerung gar 73% betragen. Tesla hält sein hohes Wachstumstempo bei, nicht zuletzt auch wegen der vielen Vorbestellungen.

Tesla ist auch groß in das Geschäft mit Solarpaneelen eingestiegen. Nach nur 2,5% Anteil im Vorjahr wurde 2017 ein Zehntel des Umsatzes mit Solarprodukten zur dezentralen Energiegewinnung und Energiespeicherung erzielt. Eine geschäftsstrategisch wichtige Produktergänzung, ist doch die schwierige Aufladesituation das größte Kaufhindernis für potentielle Kunden.

Der Elektroautopionier ist im Vergleich mit Wettbewerbern gleichwohl ein Winzling. Daimler erzielt achtmal so viel Umsatz alleine in seiner PKW-Sparte, BMW siebenmal und Volkswagen sogar 18mal. Aber deren Steigerungsraten bewegen sich auch nur im einstelligen Prozentbereich. Ob Tesla also eine ernsthafte Konkurrenzposition erreichen wird, ist noch offen. Aber sie sind mit großen Schritten auf dem Weg.

Profitabilität

- Wie hoch ist der prozentuale Anteil des operativen Ergebnisses EBIT (Earnings before interest and taxes, Gewinn vor Zinsen und Steuern) am Umsatz?

Das ist bei Tesla das Loss from operations, da es ein Verlust ist, steht es in Klammern. Und es markiert einen steinigen Weg: Die EBIT-Marge war 2017 mit -13,8% deutlich negativ, so wie auch schon in den Vorjahren. Sehr schlecht, Tesla hat es also nicht annähernd geschafft, seine Kosten durch den Verkauf seiner Produkte zu decken. Im Vorjahr waren es „nur“ -9,5%.

Daimler dagegen verdiente 2017 mit seinem Autogeschäft einen EBIT von 9,7%, BMW 2016 immerhin 10%. Volkswagen hinkte 2016 mit 3,3% zwar deutlich hinterher (ohne Sondereinflüsse aus der Dieselaffäre waren es immerhin 6,7%), ist aber auch positiv!

Denn ein negativer EBIT geht gar nicht, das kann sich höchstens ein Startup erlauben. Mal sehen, wie lange Tesla diesen Bonus noch bekommt. Noch wird sehr viel in Marketing und Vertrieb investiert, zusammen mit der Verwaltung 21% des Umsatzes, bei Daimler und BMW sind es mit 10 und 14% halb so viel. Und auch die Produktion war 2017 teuer, weil der Produktionsanlauf des Model 3 nicht klappte: die Herstellung der Produkte kostete 81% des Umsatzes nach 77% im Vorjahr. Wichtig dabei: jeder Prozentpunkt höherer Kosten bedeutet einen Prozentpunkt weniger EBIT. Daher der hohe Verlust.

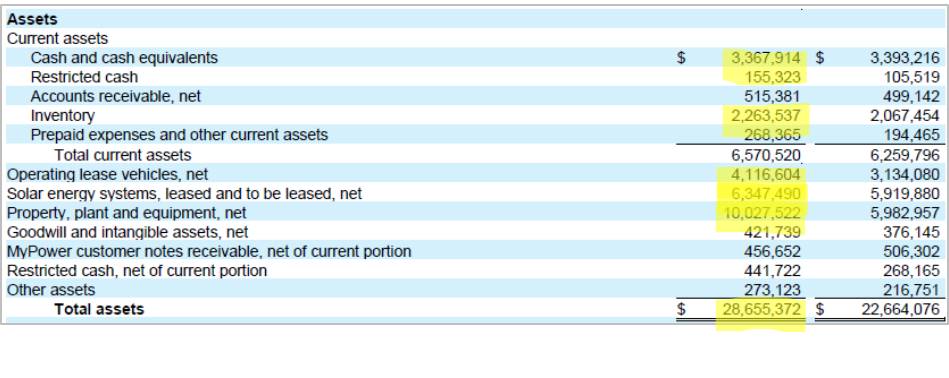

- Wie hoch ist das operative Ergebnis EBIT im Verhältnis zum Vermögen von Tesla?

Der dementsprechend negative ROI betrug -5,7% nach -2,9% im Vorjahr, Tesla vernichtet also weiterhin sein Vermögen. Man kennt nicht die Renditeerwartungen der Kapitalgeber, aber einen Vermögensverlust will wohl keiner erleiden! Trotzdem ist der Börsenwert mit 45 Mrd. Euro nicht gerade niedrig. BMW ist 58 Mrd. Euro wert, Daimler 76 Mrd. Euro – und das bei deutlich mehr profitablem Umsatz. Tesla bekommt also viele Vorschusslorbeeren für eine Wette auf die Zukunft.

Vermögensstruktur

- Mit welchen Vermögensgegenständen (Englisch: Assets) wurde der EBIT erwirtschaftet? Welches sind wertmäßig die vier wichtigsten Vermögensgegenstände?

Teslas größte Vermögensgegenstände sind Produktionsanlagen sowie verleaste Solarsysteme und Autos. Das ist nachvollziehbar: Property, plant and equipment sind Grundstücke, Gebäude und Anlagen, die man ja für die Produktion braucht, und auch hier sieht man an der Höhe des Vermögens in verleasten Solar energy systems die Bedeutung des Solargeschäftes. Leasing ist übrigens für alle Autohersteller ein wichtiger Absatzkanal, Tesla wendet das auch auf seine Energiegewinnungsprodukte an.

Der viertgrößte Vermögensgegenstand ist die Kasse (Cash and cash equivalents, 12% des Gesamtvermögens). Das ist viel: bei Daimler, BMW und VW liegen nur ca. 3-6% des Vermögens in der Kasse. Wahrscheinlich benötigt Tesla viel Geld für Investitionen und den weiteren Aufbau des Geschäfts.

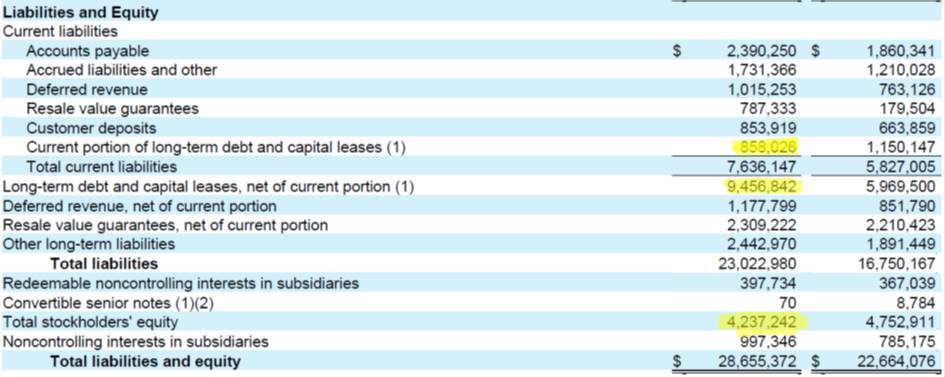

Finanzierungsstruktur

- Wie ist das Unternehmen finanziert? Wie hoch ist der prozentuale Anteil des Eigenkapitals am Gesamtkapital?

Tesla hat eine Eigenkapitalquote von 18,3% (inklusiv der Noncontrolling interests, das sind Minderheitsaktionäre von Tochtergesellschaften). Das ist wenig! Die anderen deutschen Autohersteller liegen zwischen 20 und 25%, gerne sieht der Kapitalmarkt über 30%, besser Richtung 50%. Denn Eigenkapital ist ein Verlustpuffer: Verluste verringern das Eigenkapital und je mehr Eigenkapital da ist, desto länger ist man vor Insolvenz geschützt.

Wie viel Verlust sich Tesla noch leisten kann, kann man leicht ausrechnen: Mit dem 2017er Verlust wäre das Eigenkapital in drei Jahren aufgebraucht! Aber wie gesagt: Vorschusslorbeeren …

- Wie hoch ist das Verhältnis des Eigenkapitals zu den Finanzverbindlichkeiten?

Hauptsächlich finanziert sich Tesla mit Long-term debt and capital leases, langfristigen verzinslichen Verbindlichkeiten und Finanzierungsleasing (der aktuelle Barwert zukünftiger Leasingverpflichtungen). Das Gearing ist mit 243% sehr hoch, denn schon Daimler, BMW und VW sind mit 160 bis 200% hoch, oft schreibt das Bankenrating maximal 100% vor. Auch hier gilt: Tesla genießt offenbar eine Sonderposition am Kapitalmarkt.

Liquidität

- Wie viel Bargeld generiert Tesla aus dem laufenden Geschäft?

Und welche Aussicht haben die Kapitalgeber, ihr Geld wieder zu bekommen? Das scheint noch in weiter Ferne zu liegen. Denn der operative Cashflow von Tesla ist negativ: -60,654 Mio. US-Dollar, nach -123,83 Mio. im Jahr 2016. Tesla verbrennt im operativen Geschäft weiter Geld. Forschung- und Entwicklung, Marketing und Vertrieb lassen die Kasse leer bleiben, nicht zu vergessen die Anlaufschwierigkeiten bei der Produktion des Model 3, das ja endlich die kritische Größe bringen soll.

- Kann Tesla seine Investitionen aus dem laufenden Geschäft selbst finanzieren? (Übersteigt der operative Cashflow den Cashflow aus Investitionstätigkeit?)

Achtung: Auch in der Kapitalflussrechnung stehen negative Zahlen in Klammern.

Der Cashflow aus Investitionstätigkeit heißt bei Tesla Capital expenditures. Und den kann Tesla noch lange nicht aus dem operativen Cashflow finanzieren! Der operative Cashflow war immerhin im Dezember erstmals positiv. Der Free cash flow, das ist die Summe aus dem operativen Cashflow abzüglich der Investitionen, ist mit -3,475 Mrd. Dollar aber immer noch hoch negativ.

Eine reiche Ernte für die Kapitalgeber scheint da in weiter Ferne! Aber vielleicht haben die hohen Investitionen mit 3,414 Mrd. Dollar ja ihren Höhepunkt erreicht und beginnen jetzt, sich auszuzahlen. Der charismatische Chef von Tesla, Elon Musk, ist auf jeden Fall fest davon überzeugt. Und wenn die globale Investorenschar zweifelt, zündet er schnell eine SpaceX-Rakete mit Auto an Bord oder entwirft eine neue Vision, zuletzt die vom Elektro-LKW. Das tröstet und hält uns bei der Stange.

Tesla ist eine offene Wette und wir werden weiter gespannt beobachten, ob die Vision wahr wird.

(Quellen: Geschäftsberichte der genannten Unternehmen)