Der FC Gelsenkirchen-Schalke 04 e.V. ist noch ein lupenreiner Verein – im Gegensatz zu fast allen anderen deutschen und europäischen Clubs, die überwiegend als GmbH oder AG firmieren. Aber Schalke spielt nicht nur fußballerisch ganz oben mit, sondern auch betriebswirtschaftlich. Müssen sie auch, wenn sie den Anschluss insbesondere international nicht verlieren wollen. Interessante Frage: Wie wirkt sich der Vereinsstatus aus?

Umsatz

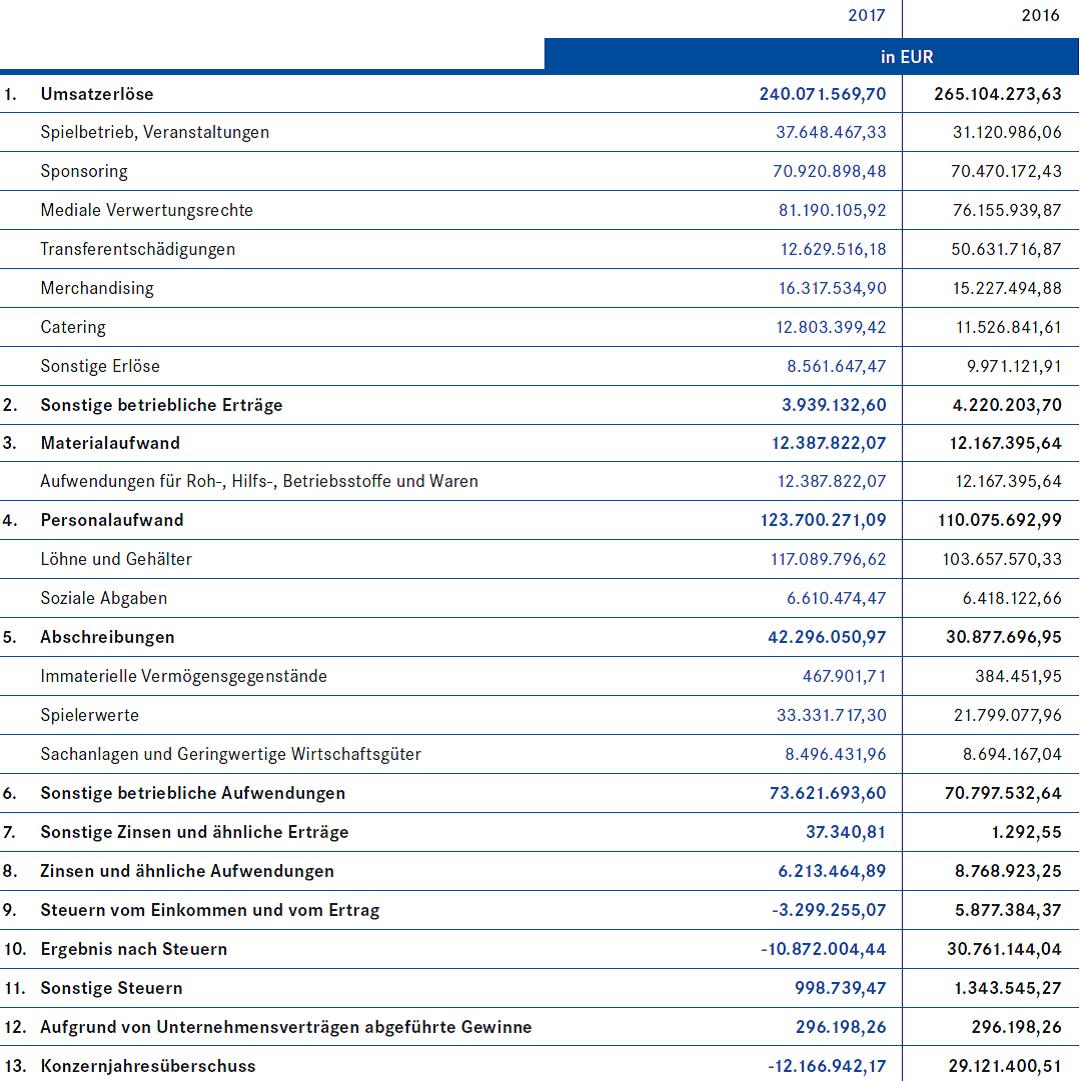

Wie hoch war der Umsatz des FC Schalke 04 im vergangenen Jahr und um wie viel hat er sich im Verhältnis zum Vorjahr verändert? Wieviel Umsatz erzielt Schalke im Vergleich mit seinen Wettbewerbern?

Auf den Umsatz hat der Vereinsstatus schonmal keine Auswirkungen. Schalke erzielt mit 240 Mio. Euro den drittgrößten Umsatz in der Bundesliga nach Bayern mit 627 Mio. und Dortmund mit 406 Mio. Euro, spielt also ganz oben mit. Im Vorjahr waren es 265 Mio., 10% mehr. Überhaupt ging es in den Vorjahren munter rauf und runter: Fußball ist ein volatiles Geschäft.

Hauptfaktoren sind wie bei Bayern und Dortmund und den anderen Fußballunternehmen die Teilnahme an den europäischen Wettbewerben Champions League und Europa-League (Umsatzschwankungen bis im mittleren zweistelligen Mio.-Bereich) sowie die Transfertätigkeit (jeder Spielertransfer ist Umsatz, und die sind ja mittlerweile bisweilen dreistellig – wobei sich Schalke das bei diesem Umsatzniveau eigentlich kaum leisten kann).

Also auch wenn Schalke ein Verein ist, ist das Geschäftsgebaren das gleiche wie bei den anderen Fußballclubs auch.

Profitabilität

Wie hoch ist der prozentuale Anteil des operativen Ergebnisses EBIT (Earnings before interest and taxes, Gewinn vor Zinsen und Steuern) am Umsatz?

Schalke weist den EBIT nicht separat aus, man muss sich die Zwischensumme selbst ausrechnen. Im Jahr 2017 war Schalkes EBIT-Marge mit -1,4% negativ, nach 0,2% und 23% in den Vorjahren. Das lag einerseits am gesunkenen Umsatz, aber der lag 2014 bei nur 215 Mio. Euro und trotzdem betrug die EBIT-Marge stolze 6%. Der Grund: der Personalaufwand war mit 114 Mio. Euro noch 10 Mio. geringer als 2017. Außerdem sind von 2014 und 2015 auf 2016 und 2017 die Sonstigen betrieblichen Aufwendungen von 10 auf über 70(!) Mio. Euro erheblich angestiegen. Dahinter verbergen sich im Wesentlichen die Honorare der Spielervermittler. Und außerdem mussten in 2017 in erheblichem Ausmaß Spielerwerte abgeschrieben werden. Also knapp negativ.

Wie hoch ist das operative Ergebnis EBIT im Verhältnis zum durchschnittlichen Vermögen von Schalke 04?

Der negative EBIT führte logischerweise auch zu einem negativen ROI. Das geht normalerweise gar nicht, aber Schalke ist eben ein Verein und keine Aktiengesellschaft wie Bayern oder der BVB. Vereine müssen keinen Gewinn erwirtschaften, es geht alleine darum, die laufende Vereinstätigkeit zu finanzieren.

Allerdings hat auch das nicht geklappt: die 6,2 Mio. Euro Zinsaufwand mussten aus der Vermögenssubstanz finanziert werden.

Vermögensstruktur

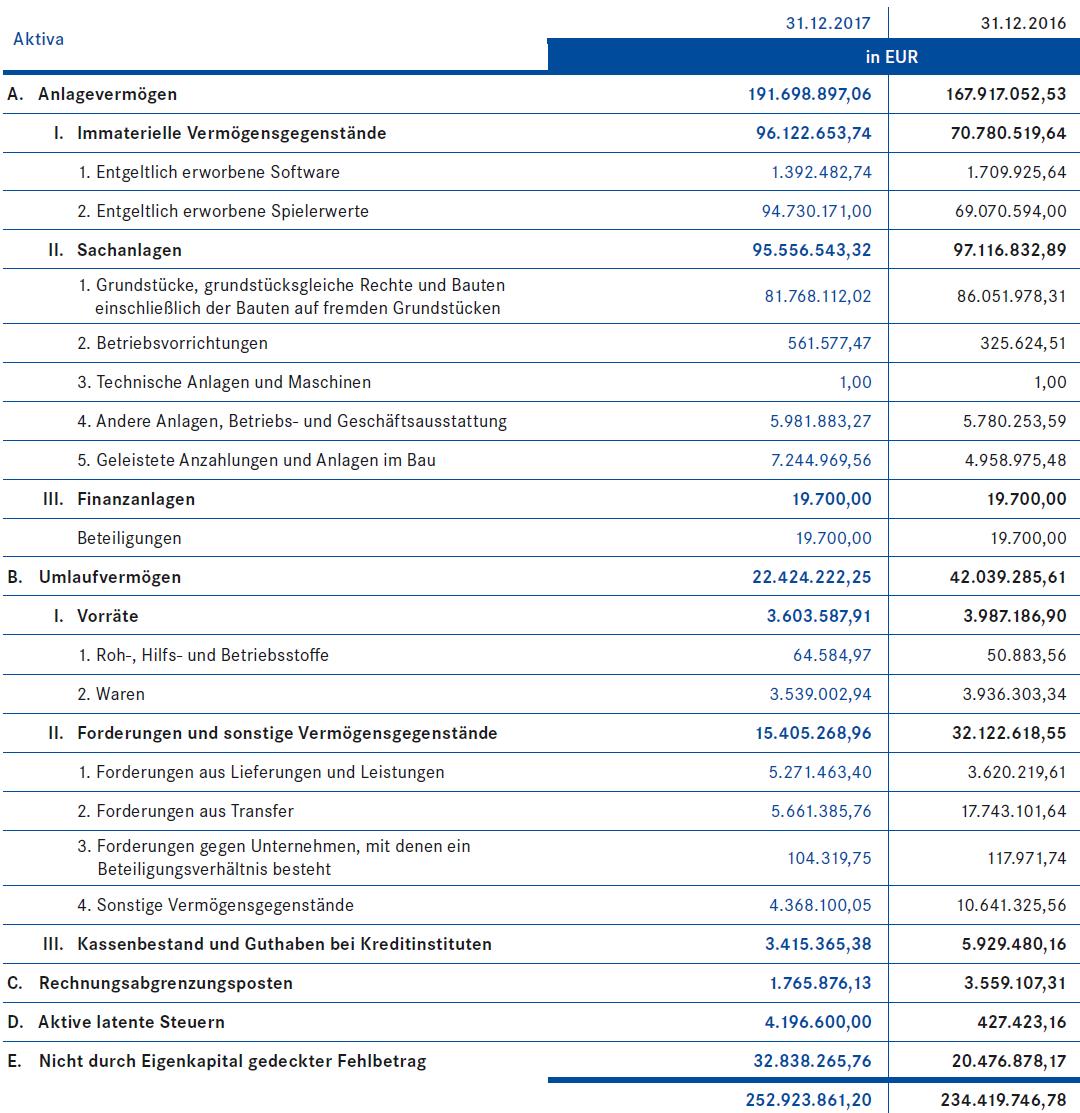

Mit welchen Vermögensgegenständen wurde der EBIT erwirtschaftet? Welches sind wertmäßig die vier wichtigsten Vermögensgegenstände?

Das Vermögen ist für einen Fußballclub normal strukturiert: überwiegend Sachanlagen (38%) und Spielerwerte (37%) sowie mit deutlichem Abstand 15% Forderungen. Auffällig ist die mit nur 1% des Vermögens geringe Kasse, aber Schalke bilanziert im Gegensatz zu Bayern und Dortmund zum Jahresende. Denn die haben an deren Bilanzstichtag, dem Saisonende 30.6., mittlere zweistellige Millionenbeträge in der Kasse liegen, eigentlich zu viel. Aber am 30.6. startet eben die Transferphase und dafür muss viel Geld verfügbar sein. Das wird bei Schalke auch so sein, man sieht es wegen des Abschlussdatums 31.12. nur nicht.

Finanzierungsstruktur

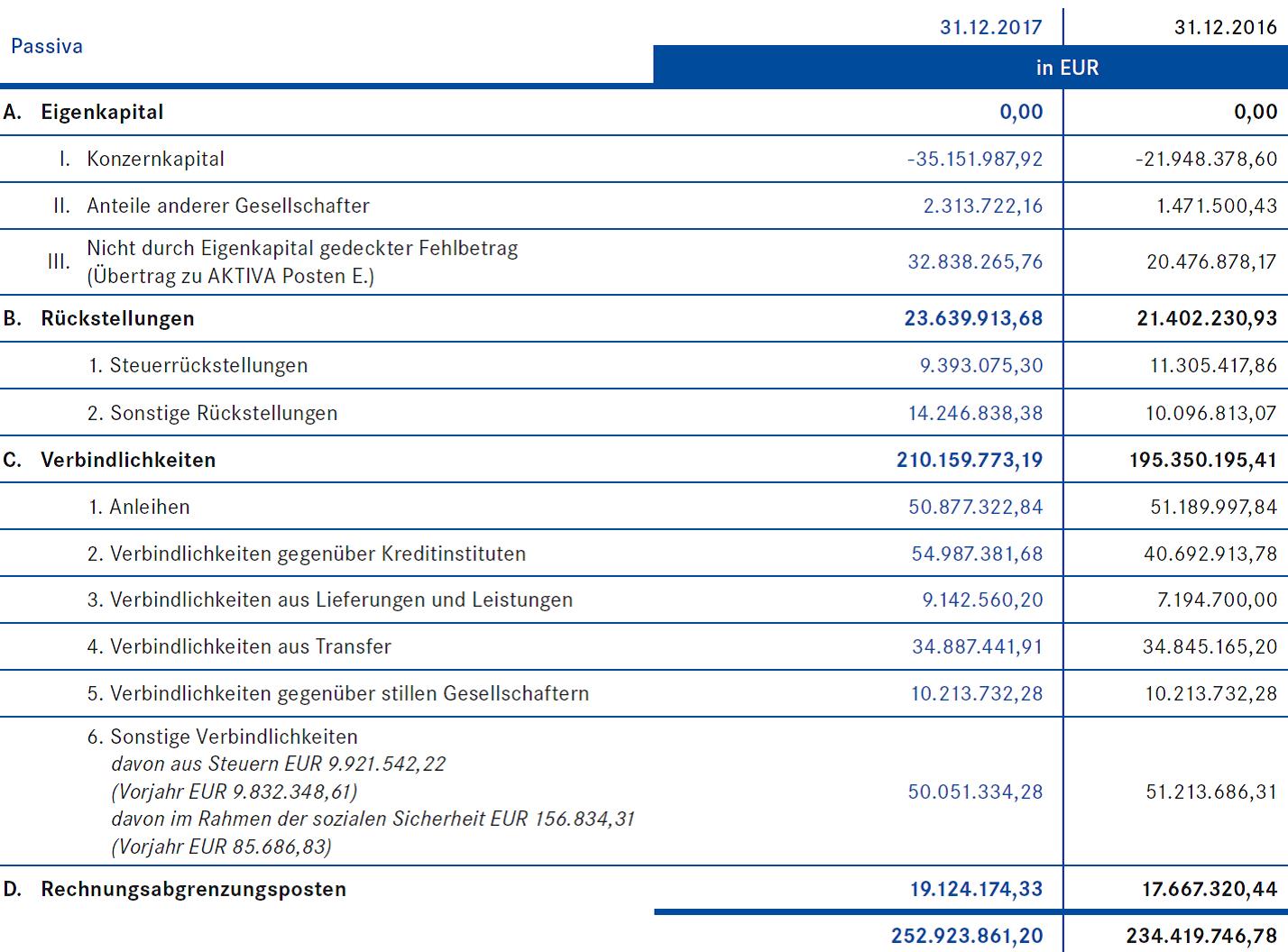

Wie ist Schalke finanziert? Wie hoch ist der prozentuale Anteil des Eigenkapitals am Gesamtkapital?

Jetzt kommt der Hammer: Schalke hat seit Jahren ein negatives Eigenkapital. Die Schulden sind höher als das Vermögen, was normalerweise ein klarer Insolvenzgrund ist. Der sogenannte “Nicht durch Eigenkapital gedeckte Fehlbetrag” schwankt in den letzten Jahren zwischen 71(!)% und 21% des Vermögens, das ist sehr sehr viel und – wie gesagt – eigentlich nicht tragbar. Aber, und das ist die rechtliche Begründung, als Verein ist das Insolvenzrecht hier nicht anwendbar. Nachteil: Man kann sich auch kein Eigenkapital vom Kapitalmarkt besorgen, so wie Dortmund und Bayern es munter tun und auch tun müssen.

Aber woher kommt dann das Geld bei Schalke? Im Wesentlichen von der Bank, aus langfristigen Anleihen und aus noch nicht bezahlten Lieferantenrechnungen – die sind mit 21% der Gesamtverbindlichkeiten nicht unerheblich.

Die wirtschaftliche Begründung für die Überschuldung (das negative Eigenkapital) ist interessant und auch nachvollziehbar: die stillen Reserven. Der Spielerkader wird bei www.transfermarkt.de mit 241 Mio. Euro (Stand Mai 2018) bewertet, in der Bilanz steht er nur mit 95 Mio. Euro. Das ergibt allein aus dem Kader stille Reserven von 146 Mio. Euro. Und dazu kommen noch nicht entgeltlich erworbene Markenwerte, die ebenfalls nicht in der Bilanz stehen. Könnte man diese stillen Reserven ausweisen, betrüge das Eigenkapital mehr als 114 Mio. Euro! Schalke bilanziert nach dem vorsichtigen HGB, nach IFRS würde es wahrscheinlich anders aussehen.

Wie hoch ist das Verhältnis des Eigenkapitals zu den Finanzverbindlichkeiten?

Das Financial gearing kann wegen des negativen Eigenkapitals nicht berechnet werden. Es wäre aber trotzdem für die Verbindlichkeiten interessant und für deren Rating auch sehr relevant. Denn normalerweise gibt es bei negativem Eigenkapital überhaupt keinen Kredit! Schalke muss daher Sicherheiten stellen, die auch ausgewiesen werden: Grundpfandrechte, Abtretung von Forderungen und Verpfändung eines Bankguthabens. Wessen Bankkonto das wohl ist…?

Liquidität

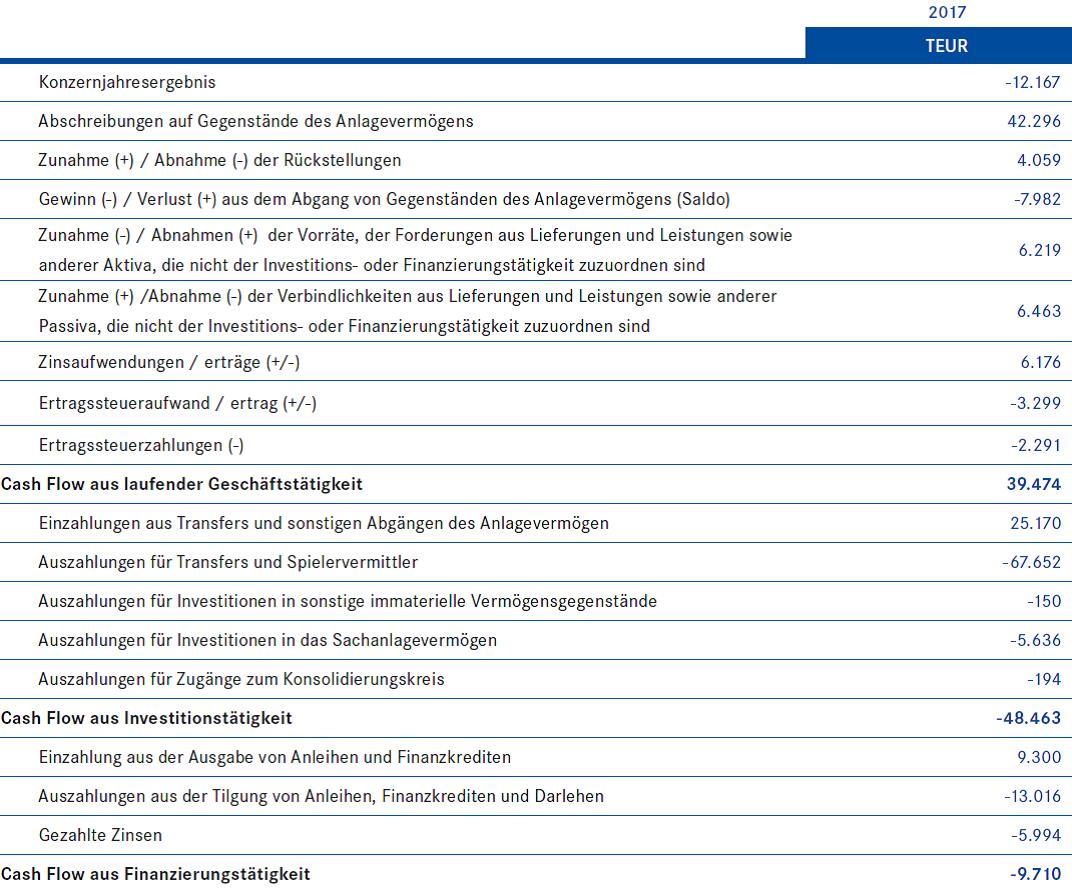

Wie viel Bargeld generiert Schalke aus dem laufenden Geschäft?

Der operative Cashflow ist mit 39 Mio. Euro nach 33 Mio. und 29 Mio. in den Vorjahren sehr ordentlich. Muss er auch sein, denn anderen Finanzierungsquellen sind wie erwähnt beschränkt. Erstaunlicherweise schwankt der operative Cashflow gar nicht so stark wie der Umsatz – gutes Liquiditätsmanagement!

Kann Schalke seine Investitionen aus dem laufenden Geschäft selbst finanzieren? (Übersteigt der operative Cashflow den Cashflow aus Investitionstätigkeit?)

Aber für die Investitionen in Spieler und neue Sachanlagen hat es nicht gereicht, der Free Cashflow ist mit -9 Mio. Euro deutlich negativ. Schalke hat 2017 also kräftig investiert. Es ist dem Traditionsverein zu wünschen, dass bald wieder eine reiche Ernte eingefahren werden kann – wenn die Stillen Reserven zu schönen Cashflows führen.

Fazit

Negatives Eigenkapital ist ein absolutes No-go! Als Verein ist das aber nicht verboten und wahrscheinlich ist genau aus dem Grund Schalke auch keine GmbH oder AG.

Man kommt nur nicht so leicht an Geld, aber mit einem reichen Gönner im Hintergrund scheint es zu gehen. Die Schulden sind zwar hoch und natürlich eine Belastung, sie sind dank der Besicherung aber möglich. Bei Schalke 04 denkt man langfristig und solange der Alleinherrscher Clemens Tönnies die Geschicke leitet (und mit seinem Fleischkonzern erfolgreich ist), brennt da wohl nichts an. Geld schießt auch hier Tore!

(Quelle: Geschäftsbericht 2017 des FC Schalke 04 e.V., Geschäftsberichte der anderen genannten Clubs)